在“双碳”战略目标的有力驱动下,中国正加速构建清洁低碳、安全高效的能源体系。二氧化碳捕集、利用与封存(CCUS)作为一项关键的负碳与减排技术,已成为中国应对气候变化、保障能源安全和实现工业深度脱碳不可或缺的路径。2024年,中国CCUS行业正从技术研发与示范阶段,迈向商业化初期与规模化发展的关键节点,一幅涵盖全产业链、融合计算机软硬件深度赋能的行业全景图正徐徐展开。

一、市场现状:从示范迈向规模化

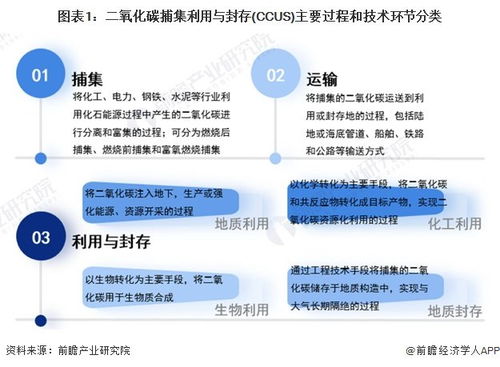

当前,中国CCUS产业已奠定坚实基础。捕集端,技术在燃煤电厂、钢铁、水泥等传统高排放行业的应用示范项目稳步推进,化学吸收法相对成熟,新型吸附、膜分离等技术研发活跃,成本下降是核心攻关方向。运输端,主要以罐车运输为主,短距离管道输送网络开始规划布局,为未来区域集群化发展做准备。利用与封存端,驱油(EOR)是目前最主要的商业化利用途径,尤其在鄂尔多斯盆地、松辽盆地等地区已有成功实践;地质封存潜力评估工作深入开展,咸水层封存示范项目陆续启动。政策层面,国家与地方层面的规划文件持续出台,明确将CCUS纳入绿色技术目录与产业支持范畴,但全面的商业化激励与碳定价机制仍在探索与完善中。

二、竞争格局:多元主体共筑生态

中国CCUS市场呈现出国有企业引领、科技企业创新、专业服务商崛起的多元化竞争格局。

- 国家队主导:以“三桶油”(中石油、中石化、中海油)和国家能源集团为代表的中央能源企业,凭借其在油气开采、能源化工领域的产业基础、封存场地资源和资金实力,是大型全链条CCUS示范项目的绝对主力,重点布局利用封存一体化项目。

- 技术先锋竞逐:一批专注于碳捕集材料(如高效吸收剂、吸附剂)、工艺包与核心装备的科技型公司正快速成长,它们通过技术创新致力于降低捕集能耗与成本,是产业链上游的重要活力来源。

- 专业服务商涌现:随着项目增多,提供工程设计、碳监测、核查与认证、封存场地评估等专业化服务的第三方机构开始崭露头角,产业链服务环节逐步细化。

- 跨界融合加速:信息技术公司与硬件制造商正积极介入,为行业智能化升级提供解决方案。

三、核心技术驱动力:计算机软硬件的深度赋能

2024年,CCUS行业的发展将愈发依赖计算机软硬件技术的深度融合,这主要体现在以下几个方面:

1. 硬件技术开发:提升感知与控制精度

- 智能传感与监测网络:部署高精度、耐恶劣环境的CO2浓度、压力、温度传感器,结合物联网(IoT)技术,实现对捕集设备运行状态、管道输送安全、封存地体完整性(如微震监测)的实时、连续监测,确保全过程安全可控。

- 先进控制与执行系统:开发基于高性能工业控制器(PLC/DCS)的优化控制系统,通过精确调节捕集单元的反应条件(如温度、流速),实现能耗最小化。在封存环节,智能注入控制系统能优化注入策略,提高封存效率与安全性。

- 特种计算硬件:针对CCUS流程模拟、地质建模等海量计算需求,高性能计算(HPC)集群与人工智能(AI)加速芯片的应用将显著提升研发与设计效率。

2. 软件技术开发:驱动智能化与数字化

- 全流程数字孪生:构建覆盖“捕集-运输-利用-封存”全链条的数字孪生系统。通过集成工艺模型、设备模型与地质模型,在虚拟空间中对物理系统进行映射、仿真与预测,用于工艺优化、安全预警、运营决策支持及人员培训。

- 人工智能与大数据分析:

- 工艺优化:利用机器学习算法分析历史运行数据,寻找最优操作点,实现捕集过程的自适应与预测性控制,降低能耗。

- 地质封存模拟与风险评估:结合地球物理数据,运用AI算法提升地下构造识别精度与CO2运移模拟预测的准确性,评估长期封存风险。

- 碳管理与交易辅助:开发碳资产管理系统,整合监测数据,自动核算碳减排量,并链接碳市场信息,为项目经济性分析与碳交易提供数据支撑。

- 专业化工业软件:开发与完善适用于CCUS的流程模拟软件(如集成新型溶剂模型)、地质建模与数值模拟软件、管道网络优化软件等,打破国外软件垄断,提升行业自主设计能力。

四、发展趋势展望

展望2024年及中国CCUS行业将呈现以下趋势:

- 商业化模式创新:随着碳市场深化与政府补贴机制探索,“捕集者+运输商+利用/封存方”的多方合作商业模式将更清晰,跨行业、跨区域的产业集群项目将增多。

- 技术集成与成本下降:新一代低能耗捕集技术、离岸封存技术、生物质能耦合CCUS(BECCS)等前沿方向研发投入加大,计算机软硬件的赋能将加速技术迭代与集成,推动全链条成本持续下降。

- 标准化与数字化并进:行业技术标准、监测核查规范将加速制定。与此以数字孪生和AI为核心的数字化、智能化将成为项目标配,提升行业整体效率与安全水平。

- 国际合作与竞争加剧:中国将在技术、装备、标准等领域深度参与全球CCUS合作,同时国内市场也将吸引更多国际技术与服务提供商,竞争与合作并存。

****

2024年,中国CCUS行业正处于规模化和产业化突破的前夜。市场潜力的释放、竞争格局的演化,将与以计算机软硬件为代表的技术创新深度绑定。软硬协同的智能技术不仅是降本增效的工具,更是重塑CCUS产业形态、构建安全可靠透明碳管理体系的神经中枢。唯有抓住数字化、智能化机遇,中国才能在CCUS这场关乎未来能源与气候解决方案的全球竞赛中,占据技术制高点与产业主动权。